炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司参谋院

文/夏虫使命室

中枢不雅点:浙富控股为何收入越来越多,税费却越来越少?研发用度蹊跷暴增与税务极端酿成热烈反差,公司有无乘借研发用度税收优惠的“东风”?研发团队超六成学历为专科及高中以下,公司研发用度究竟有无猫腻?此外,公司一边疑似出现大额预支款遥远挂账,一边控股鼓舞因资金需求每每质押,上市公司干系资金风险又是否需要警惕?

近日,审计机构天健所及25名注册司帐师因名目执业质料等问题收警示函激发阛阓柔和。

值得提神的是,这次名目执业质料欠佳波及公司高达8家,差别为帕瓦股份、浙富控股、维康药业(维权)、岳阳林纸、盛视科技、万向钱潮、传化智联、东杰智能。

关于审计质料欠佳公司,往常投资者应该提神哪些风险?业内东说念主士暗意,审计机构若未灵验实践风险评估标准(如未柔和供应商天禀极端、未核查关联方资金交游),可能导致要紧错报未被发现,最终可能导致报表失真。如在金刚玻璃、乐视网等案例中,审计机构因函证标准失控、收入核查不到位等原因,最终导致虚增收入未被识别。

基于此,咱们对上述8家审计执业质料欠佳公司进行深度复盘,望望是否可能出现因执业质料欠佳导致报表失真风险?

浙富控股五大审计标准欠缺

浙富控股这次审计标准不到位主要以下几方面:

1.其他应收款审计标准实践不到位,对其他应收款中大额遥远未收回保证金的坏账准备计说起可收回性未获得充分合乎的审计把柄;

2.研发用度审计把柄不充分,一是未检查研发领料的行止,未取得研发产制品入库单。二是未取得研发东说念主职使命业务层面记载,研发东说念主员薪酬插足干系审计把柄不充分。

3.预支款项审计标准实践不到位,对期末遥远挂账的大额预支账款,未核查期后收回的资金开始及后续行止,未对期后收回的的确性实践进一步审计标准。

4.环保办事费审计标准不到位,未获得期末存货保留的未耗尽环保办事费余额明细,对当期发生的环保办事费的细节测试实践不到位。

5.在建工程审计标准实践不到位,一是未对依然试产的在建工程实践进一步审计标准以核实是否达到预定可使用现象。二是未对当期达到预定可使用现象转入固定金钱的房屋建筑物转固时点实践进一步审计标准。

上述审计标准不到位是否可能出现财报失真风险,需要警惕哪些风险?

研发用度有无猫腻?收入越多税费越少 专科及高中研发东说念主员占比超六成

颇为引东说念主柔和的是,公司连年研发用度大幅攀升,但却出现审计标准不到位。

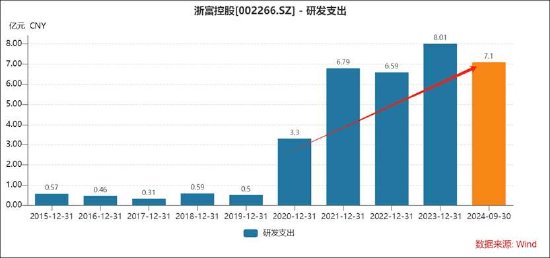

Wind数据深远,公司2020年至2023年及2024年前三季度,公司的研发支拨差别为3.3亿元、6.79亿元、6.59亿元、8.01亿元及7.1亿元。不错看出,公司的研发支拨2020年后大幅攀升,2021年研发支拨较2020年涨幅超一倍。

公司骤升的研发用度,与此同期出现研发用度干系审计标准不到位,是否需要提神干系财务风险?

根据鹰眼预警群众模子领导,研发用度审计不到位,其一,需要警惕研发用度是否可能虚列,即造谣研发东说念主员名单或虚报工时,将资金通过薪酬渠说念转动至关联方或为享受干系研发税收优惠策略公司可能大幅进步研发用度;其二,需要警惕极端研发用度是否可能存在利润编削风险,行将应用度化的研发支拨成本化或将分娩材料成本计入研发用度缩短存货成本东说念主为抬升公司毛利率水平。

浙富控股是否可能出现上述风险咱们不知所以,但公司研发用度大幅攀升时点与研发税收优惠策略实施时刻点重合显得颇为好意思妙。

财政部与税务总局曾公告2021年第13号文献,为进一步激励企业加大研发插足,赞助科技革命,现就企业研发用度税前加计扣除策略干系问题公告如下:一、制造业企业开展研发步履中实验发生的研发用度,未酿成无形金钱计入当期损益的,在按规则据实扣除的基础上,自2021年1月1日起,再按的确验发生额的100%在税前加计扣除;酿成无形金钱的,自2021年1月1日起,按照无形金钱成本的200%在税前摊销。本条所称制造业企业,是指以制造业业务为主营业务,享受优惠往时主营业务收入占收入总和的比例达到50%以上的企业。

该项策略径直影响将有助于加大研发插足企业径直缩短应征税所得额。企业研发用度的加计扣除比例从75%提高到100%,意味着企业不错将更多的研发用度在税前扣除。举例,某制造业企业往时研发用度为100万元,未酿成无形金钱,按照新策略,企业可在税前扣除200万元(100万元实验用度+100万元加计扣除),从而权臣缩短应征税所得额。

值得提神的是,公司营收由2020年的83.43亿元捏续攀升至2023年的189.51亿元,但公司的所得税用度却由2020年的2.5亿元捏续着落至-0.51亿元。换言之,公司的收入越大,干系所得税用度却越来越少。

公司骤升的研发用度又是否存在极端。以公司研发用度骤升的2021年为例,公司的研发东说念主员804东说念主,较上一年增幅超15%。值得提神的是,公司如斯大的研发东说念主员中,专科及高中以下东说念主员占比超六成。与此同期,公司大幅攀升的研发东说念主员中,高中及以放学历的研发职工数目加多最多,对应增幅高达30%以上。

疑似出现预支遥远挂账 控股鼓舞捏续质押是否缺钱?

据公开贵寓,浙富控股栽种于2004年,于2008年在深交所上市,主要从事危境废料无害化处理及再生资源回收愚弄业务、清洁动力装备的水电业务和核电业务,当今已成为国内清洁动力装备业务与环保业务配合发展的大型企业集团。同期,公司在水电、核电等边界已领有行业早先的工夫研发、阛阓开荒、居品缱绻和制造智商,居品远销外洋多个国度。2024年上半年说明期,浙富控股危境废料处分及资源化居品杀青营业收入98.28亿元,同比增长9.85%,占营收比重增至95.32%。

公司出现增收不增利容或。2024年前三季度,浙富控股杀青营收约152.58亿元,同比加多6.97%;包摄于上市公司鼓舞的净利润约7.76亿元,同比减少21.37%;见地步履产生的现款流量净额2.06亿元,同比减少73.50%。

值得提神的是,这次通报材料深远,公司疑似存在遥远挂账的大额预支账款。Wind数据深远,公司预支款连年长年保管在3亿元掌握水平,其中账龄一年以上的预支款进步1亿元。

关于遥远挂账的预支款需要警惕哪些风险?鹰眼预警群众模子系统领导,其一,警惕可能失实交易与资金轮回,即通过造谣供应商预支款转动资金,后续以“退款”或“其他收入”情势回流,虚增收入或隐匿作弊;其二,警惕荫藏关联交易干系资金被占用风险,即预支款遥远挂账可能实为向关联方提供无生意骨子的资金赞助,对上市公司酿成资金占用风险。

浙富控股是否出现上述情况咱们不知所以。需要指出的是,公司控股鼓舞似乎质押不停。

2023年11月22日晚间,浙富控股(002266)公告,公司近日接到控股鼓舞孙毅的奉告,其所捏有的公司部分股份办理了质押及解质押登记手续。公告深远,孙毅本次质押股份数目悉数1.35亿股,占其所捏股份比例为31.84%,占公司总股本2.59%,质押用途为“资金需求”。本次破除质押股份数目悉数1.22亿股,占其所捏股份比例为28.75%,占公司总股本2.34%。为止本公告深远日,孙毅累计质押浙富控股股份数目为2.52亿股,占其所捏股份比例为59.32%,占公司总股本4.82%。

1月24日音信,浙富控股公告称,公司近日接到控股鼓舞孙毅先生偏激限制的企业桐庐源桐实业有限公司的奉告,获悉其所捏有的公司部分股份办理了质押及解质押登记手续。本次孙毅质押股份数目为1.02亿股,桐庐源桐破除质押股份数目为9752.72万股。为止本公告深远日,控股鼓舞偏激一致行径东说念主累计质押股份数目为8.65亿股,合座质押比例飞腾至49.28%。需要指出的是,控股鼓舞孙毅又进一步加大质押,质押比例飞腾至69.20%,质押用途主要为资金需求。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:公司不雅察体育游戏app平台